Imali smo čast da budemo gostujući predavači u okviru AHK HR radne grupe, gde su se sastali HR profesionalci. Predavanje je održano 04.06.2019. u prostorijama domaćina skupa Mokrogorske škole menadžemta.

Teme i predavači iz Mokrogorske škole menadžmenta su bili veoma interesantni, a naše koleginice Dušica Spasojević i Katarina Aćimović su pričale o benefitima koji utiču na motivaciju zaposlenih (sa posebnim osvrtom na privatno zdravstveno osiguranje).

Pročitajte dalje u tekstu više o benefitima, kao i o načinu obračuna benefita za zaposlene.

Naravno svi se slažemo da je plata glavni motivator kod zaposlenih, ali to je kompenzacija koja proističe iz njihovog rada u kompaniji. Dok benefiti čine onaj dodatni deo da zaposleni osete da su vrednovani od srane kompanije i da se o njima brine.

Neke od najčešćih benefita koji poslodvaci nude su:

- Fleksibilno radno vreme

- Dodatni dani godišnjeg odmora

- Rad od kuće

- Privatno zdravstveno osiguranje

- Korišćenje službenog automobila u privatne svrhe

- Rekreacija zaposlenih(teretana, wellness program, yoga)

- Penzioni fondovi

- Zajedničke aktivnosti za zaposlene (tim bilding, porodični dan, ručkovi itd)

- Davanje kredita zaposlenima (stambenih, pozajmica)

- Stipendije za školovanje

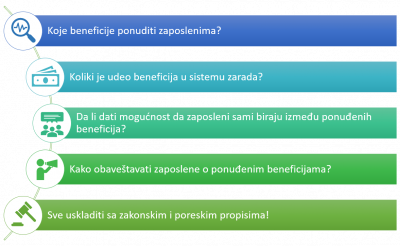

A pre uvođenja beneficija, treba odgovoriti na sledeća pitanja koja su prikazana na slici ispod.

Čak i kada se uvedu benefiti koji su prilagođeni zaposlenima i njihovim potrebama porebno je razumevanje tih benefita i komunikacija oko koriscenja i svrhe jer u suprotnnom zaposleni nece u potunosti ceniti mogucnosti koje su mu pruzene.To moze biti uradjeno putem razlicitih vebsajtova, prirucnika za koriscenje benefita, individualnih razgovora,grupnih razgovora, kako bi poslodavac bio siguran da zaposleni shvataju sta im je ponudjeno. Kada zaposleni shvate kakav uticaj benefiti imaju na njihove zivote zaposleni ce biti vise lojalni i produktivni.

Čak i kada se uvedu benefiti koji su prilagođeni zaposlenima i njihovim potrebama porebno je razumevanje tih benefita i komunikacija oko koriscenja i svrhe jer u suprotnnom zaposleni nece u potunosti ceniti mogucnosti koje su mu pruzene.To moze biti uradjeno putem razlicitih vebsajtova, prirucnika za koriscenje benefita, individualnih razgovora,grupnih razgovora, kako bi poslodavac bio siguran da zaposleni shvataju sta im je ponudjeno. Kada zaposleni shvate kakav uticaj benefiti imaju na njihove zivote zaposleni ce biti vise lojalni i produktivni.

Benefiti koji su se dobro pokazali u našoj kompaniji su zajedničke aktivnosti zaposlenih (timbiliding, mesečni ručkovi, sportske aktivnosti), fleksibilno radno vreme, rad od kuće, dodatni slobodni dani za polaganje ispita, plaćenje edukacije I privatno zdravstveno osiguranje.

Uticaj privatnog zdravstvenog osiguranja na apsentizam i fluktuaciju zaposlenih

Privatno zdravstveno osiguranje obezbeđuje zdravstvenu zaštitu i daje mogućnost korišćenja privatnih ordinacija i labaratorija.

To je dodatni nivo zdravstvene zaštite koje se može zaključiti nezavisno od obaveznog (državnog) zdrvatsvenog osiguranja.

Razlozi za uvođenje privatnog zdravstvenog osiguranja su briga o zaposlenima i njihovom zdravstvenom stanju, niža fluktuacija zaposlenih i niža stopa apsentizma.

Redovni sistematski pregledi u svrhu prevencije oboljenje doprinose smanjenju odsustva zaposlenih po osnovu dugih bolovanja.

Organizacija rada u privatnim zdravstvenim ustanovama omogućava zaposlenima da u kratkom vremenskom roku izvrše svoje preglede i urade potrebne analize za razliku od državnih zdravstvenih ustanova koji zbog loše organizacije I sistematičnosti zahtevaju duži boravak usled čega dolazi do dužeg odsustva sa rada.

U predstavljenoj analizi videli smo da je privatno zdravstveno osiguranje na drugom mestu za sve uzrasne kategorije zaposlenih benefit koji utiče na njihovo zadovoljstvo i motivaciju što doprinosi većoj lojalnosti trenutnom poslodavcu.

Poreski tretmani privatnog zdravstvenog osiguranja

Saglasno članu 13. stav 1. Zakona o porezu na dohodak građana, pod zaradom u smislu ovog zakona, smatra se zarada koja se ostvaruje po osnovu radnog odnosa, definisana zakonom kojim se uređuju radni odnosi i druga primanja zaposlenog.

Zaradom, u smislu čl. 13. i 14. Zakona, smatraju se i premije svih vidova dobrovoljnog osiguranja koje poslodavac plaća za zaposlene – osiguranike uključene u dobrovoljno osiguranje, u skladu sa zakonom koji uređuje dobrovoljno osiguranje (član 14b stav 1. Zakona).

Izuzetno od stava 1. tog člana Zakona, zaradom u smislu čl. 13. i 14. Zakona ne smatra se premija dobrovoljnog zdravstvenog osiguranja, koje poslodavac plaća za zaposlene – osiguranike, u skladu sa posebnim propisima koji uređuju navedene oblasti, do iznosa koji je oslobođen od plaćanja doprinosa saglasno zakonu koji uređuje doprinose za obavezno socijalno osiguranje (član 14b stav 2. tačka 2) Zakona).

Poslodavac isplaćuje svim zaposlenima (kolektivno privatno zdravstveno osiguranje)

Zakon o porezu na dohodak građana predviđa u članu 14b da premija dobrovoljnog zdravstvenog osiguranja koju poslodavac plaća za zaposlene – osiguranike, do iznosa koji je oslobođen od plaćanja doprinosa nema tretman zarade. Praktično, prema ovom članu, poslodavac ne plaća porez i socijalne doprinose na premiju privatnog zdravstvenog osiguranja za zaposlene, do određenog iznosa (5872 RSD).

Kada ukupan iznos premije odnosno doprinosa prelazi neoporezivi iznos – deo koji je viši od neoporezivog iznosa, smatra se zaradom i poslodavac je u obavezi da na isti obračuna i plati i porez na zaradu i doprinose za obavezno socijalno osiguranje. U ovom slučaju, iznos premije i neoporezivi iznos se zasebno prikazuju u isplatnom listiću konkretnog zaposlenog.

Poslodavac isplaćuje za pojedine zaposlene

Premija kod kolektivnog osiguranja od posledica nezgode, uključujući osiguranje od povreda na radu i profesionalnih oboljenja, kao i kolektivnog osiguranja za slučaj težih bolesti i hirurških intervencija, koju poslodavac plaća samo za određene kategorije zaposlenih (ne za sve zaposlene kod poslodavca) ima poreski tretman zarade saglasno odredbama čl. 13. i 14. Zakona o porezu na dohodak građana.

Ovo je deo sa našeg predavanja, ako imate pitanja o poreskom tretmanu benefita i obračunavanja privatnog zdravstvenog osiguranja možete poslati mail našoj kolegnici Katarini Aćimović na k.acimovic@confida.rs.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment